Die Rezessionsängste steigen nach schwachen Umfragewerten bei Konsumenten und Unternehmen weiter an. Bei steigenden Zinsen nehmen die Sorgen um europäische Staatsschulden zu und provozieren EZB-Aktivismus. Die Inflationsrisiken zeigen weiterhin nach oben, die Lage bei russischen Gaslieferungen spitzt sich zu.

Grafik des Monats

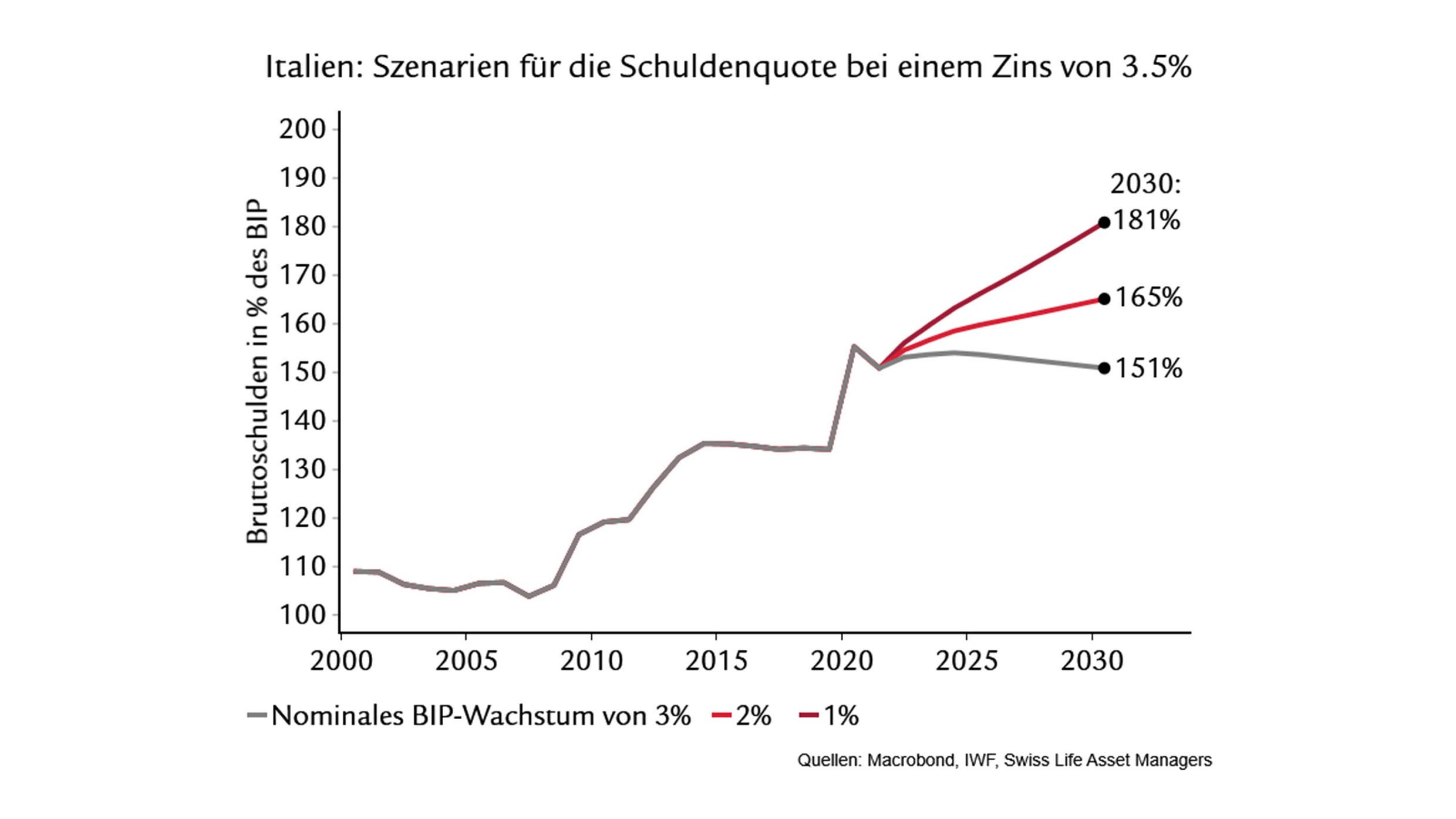

Die Zinswende ist da und damit erneut die Frage, ob in der Eurozone eine neue Schuldenkrise droht. Die Renditedifferenz («Spread») zwischen italienischen und deutschen Staatsanleihen hat sich ausgeweitet und Aktivismus bei der Europäischen Zentralbank ausgelöst, die der «Fragmentierung» im Euroraum entgegentreten will. Ob die Schuldensituation Italiens beim aktuellen Zins von 3.5% auf zehnjährige Anleihen nachhaltig ist, hängt vom nominalen Wachstum ab. Unter der Annahme, dass Italiens Budget innert fünf Jahren wieder zu einem Primärüberschuss findet, müsste Italien ein reales Wachstum von 1% und eine Inflation von 2% erzielen (= nominales Wachstum von 3%), um die Schuldenquote zu stabilisieren.