Après les faibles résultats des enquêtes des ménages et des entreprises, les craintes de récession grandissent. La hausse des taux nourrit l’inquiétude quant aux dettes publiques européennes, poussant la BCE à agir. Les risques d’inflation restent à la hausse, la situation des livraisons de gaz russe se dégrade.

Graphique du mois

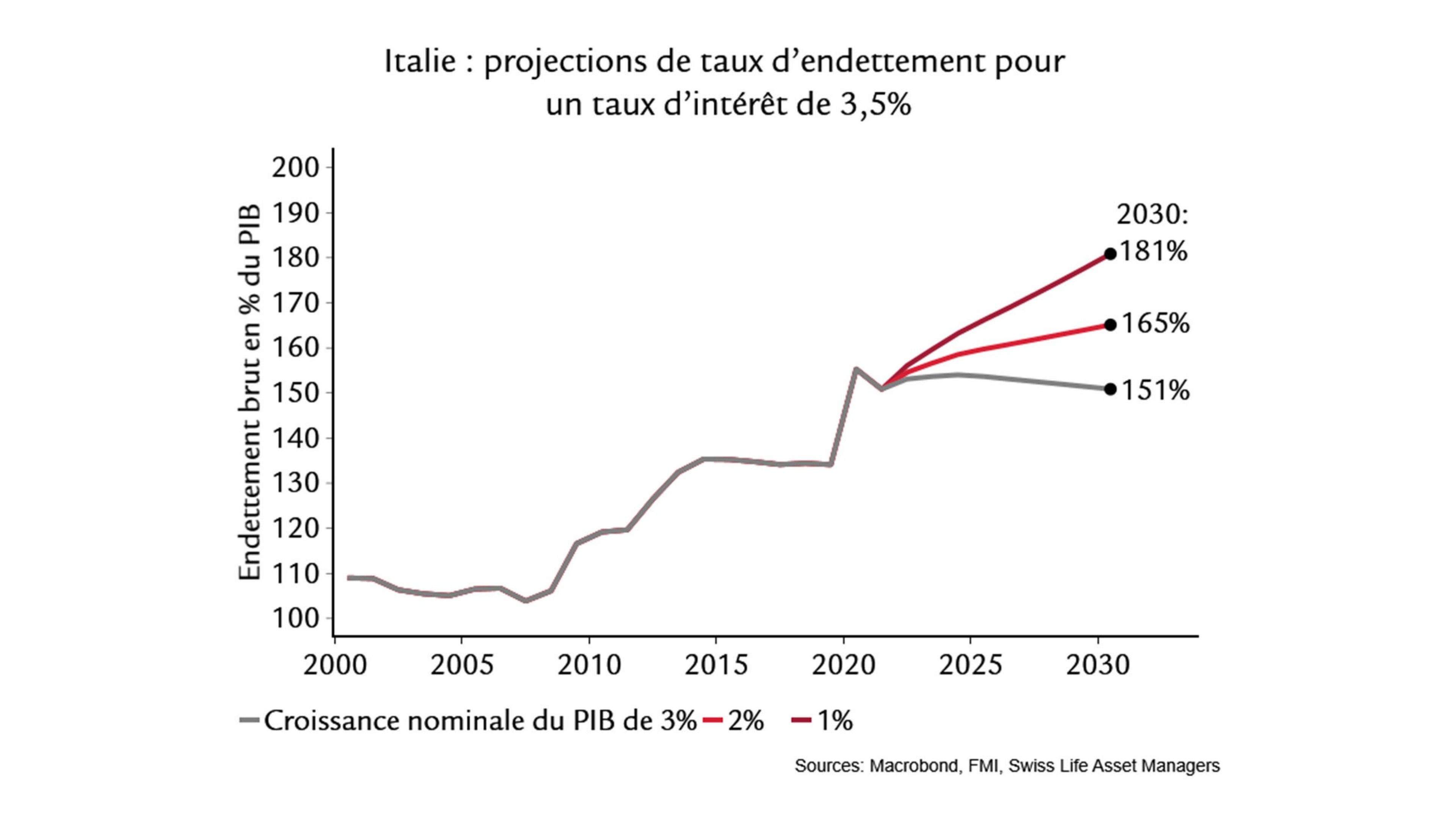

Le revirement des taux est là, et la question d’une nouvelle crise de la dette de la zone euro se pose. La différence de rendement (« spread » ou écart) entre les obligations d’Etat italiennes et allemandes s’est creusée et a poussé la BCE à l’action, elle qui souhaite contrer la « fragmentation » de la zone euro. La croissance nominale déterminera si l’endettement italien au taux d’intérêt actuel de 3,5% sur les emprunts à 10 ans perdurera. En supposant que le budget italien retrouve un excédent primaire en l’espace de cinq ans, Rome aurait besoin d’une croissance réelle de 1% et d’une inflation de 2% (soit une croissance nominale de 3%) pour stabiliser son taux d’endettement.