Timori di recessione ancora in aumento dopo i risultati deludenti dei sondaggi tra consumatori e imprese. Con il rialzo dei tassi, crescono i timori per il debito sovrano europeo, inducendo la BCE a intervenire. I rischi d’inflazione continuano ad aumentare e la situazione delle forniture di gas russo si aggrava.

Grafico del mese

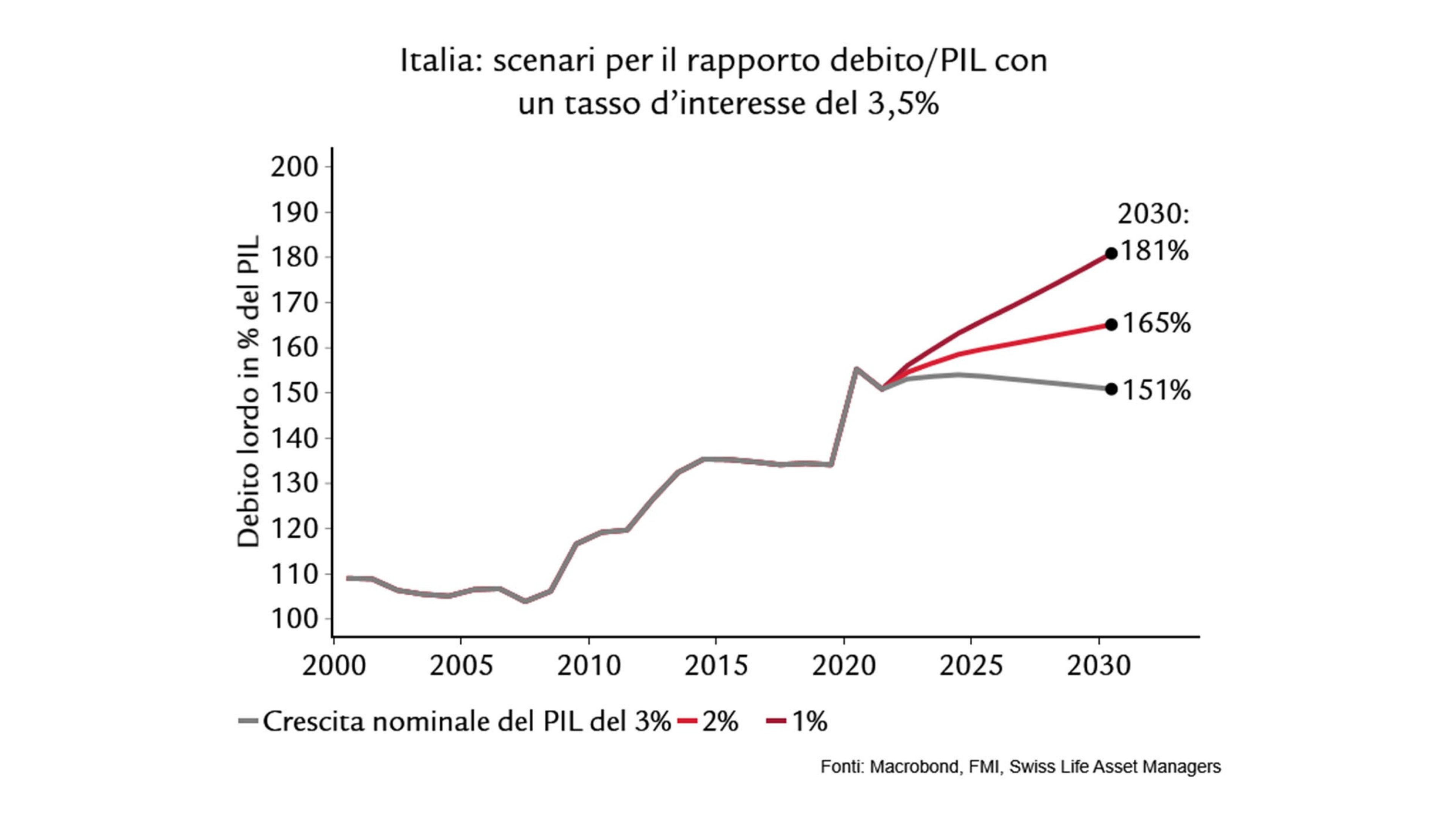

La svolta dei tassi d’interesse è arrivata e induce a domandarsi se nell’Eurozona si stia delineando una nuova crisi del debito. Il differenziale di rendimento (“spread”) tra i titoli di Stato italiani e tedeschi si è ampliato, innescando l’attivismo della Banca centrale europea, che intende contrastare la “frammentazione” dell’eurozona. La sostenibilità della situazione debitoria italiana all’attuale tasso del 3,5% sulle obbligazioni decennali dipende dalla crescita nominale. Supponendo che il bilancio italiano ritorni a un avanzo primario entro cinque anni, per stabilizzare il rapporto debito/PIL l’Italia dovrebbe registrare una crescita reale dell’1% e un’inflazione del 2% (= crescita nominale del 3%).