Eurozone 2023: schwache Erholung nach milder Winterrezession; Inflation sinkt, aber nicht unter 2%. USA 2023: milde Rezession ab zweitem Quartal, leichter Anstieg der Arbeitslosigkeit, sinkende Inflation. China 2023: früher als erwarteter zyklischer Aufschwung dank Abkehr von Null-Covid-Politik.

Grafik des Jahres

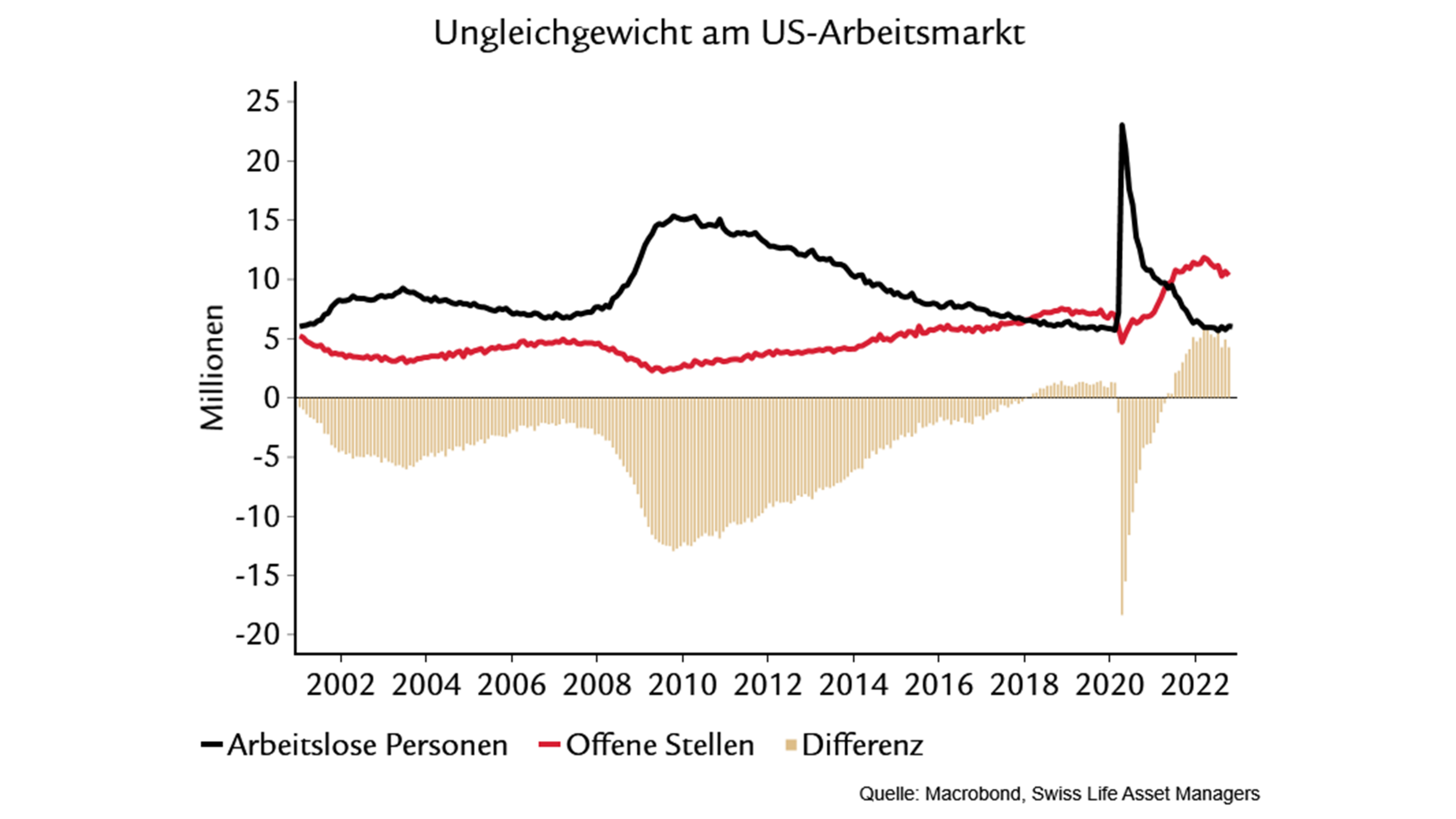

Entscheidend für den Wirtschafts- und Finanzmarktausblick 2023 wird sein, wie lange und wie stark die US-Notenbank noch die Zinsen erhöhen muss und ob es Ende 2023 bereits Spielraum für Zinssenkungen gibt. Dies wiederum hängt vom US-Arbeitsmarkt ab, der nach wie vor solide Zahlen liefert und bei dem die Lücke zwischen offenen Stellen und Arbeitslosen für Lohndruck sorgt. Der Arbeitsmarkt hinkt aber der sich bereits abkühlenden Konjunktur nach. Wir rechnen deshalb im Zuge einer US-Rezession – selbst wenn sie nur mild ausfällt – mit einem leichten Anstieg der Arbeitslosigkeit und nachlassendem Lohndruck besonders in der zweiten Hälfte des Jahres.