Zone euro : légère récession hivernale, puis léger rebond ; baisse de l’inflation, mais pas sous les 2%. Etats-Unis : légère récession dès le 2e trimestre, faible hausse du chômage, inflation en baisse. Chine : reprise cyclique anticipée grâce à l’abandon de la stratégie zéro covid.

Graphique de l’année

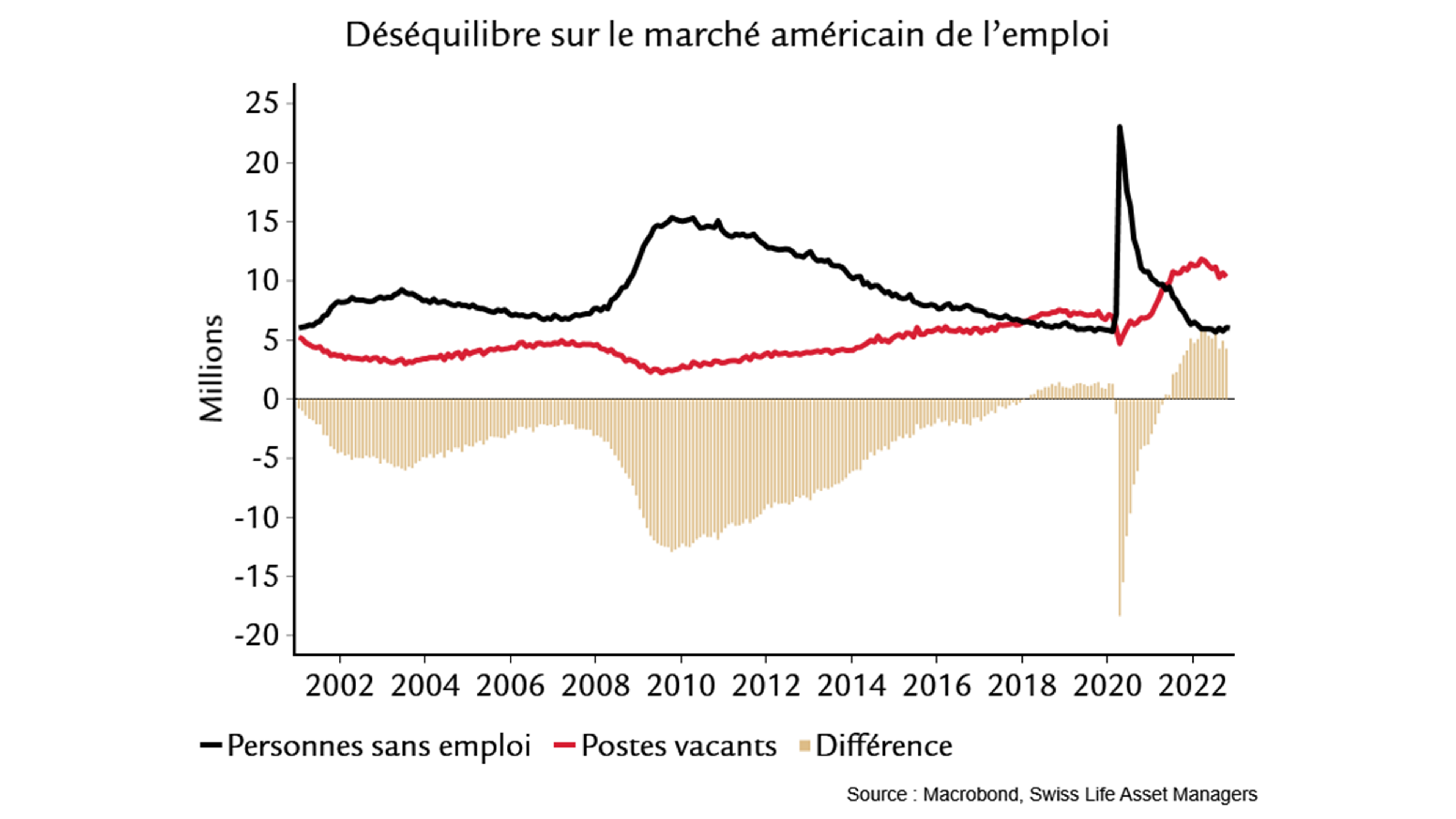

La durée et la vigueur des hausses des taux que devra effectuer la Fed seront la clé des perspectives économiques et financières, tout comme l’éventuelle possibilité de baisser les taux dès fin 2023. Cela dépendra du marché américain du travail, dont les chiffres sont toujours solides et où l’écart entre les postes vacants et le nombre de chômeurs crée une pression sur les salaires. Ce marché de l’emploi cherche toutefois à rattraper une conjoncture qui s’essouffle déjà. Nous prévoyons donc une légère hausse du chômage et un relâchement de la pression sur les salaires, en particulier au 2e semestre, dans le sillage d’une récession américaine, même légère.