Terzo trimestre deludente per Asia e America Latina. La crisi monetaria della Turchia non si è ancora estesa ad altri Paesi, ma un inasprimento della politica monetaria della Fed metterà in difficoltà diversi mercati emergenti nel 2022. In Cina il mercato immobiliare è più debole, crescita sostenuta da politica monetaria espansiva e commercio estero.

Attenzione a questa cifra

A novembre la lira turca si è deprezzata del 28% contro l’USD, dopo il terzo taglio del tasso guida da settembre. L’influenza del presidente Erdogan sulla politica monetaria e la sua preferenza per tassi più bassi erano già note. Tuttavia, in un contesto di crescita sostenuta (il PIL del T3 superava del 13% i livelli pre-crisi) e di inflazione alta e in aumento (21,3% su base annua a novembre), quest’ultimo intervento sui tassi ha scatenato il panico. I segnali di una maggiore tolleranza per i deprezzamenti della valuta rendono improbabile una rapida inversione di questo esperimento pericoloso.

Attenzione a questo grafico

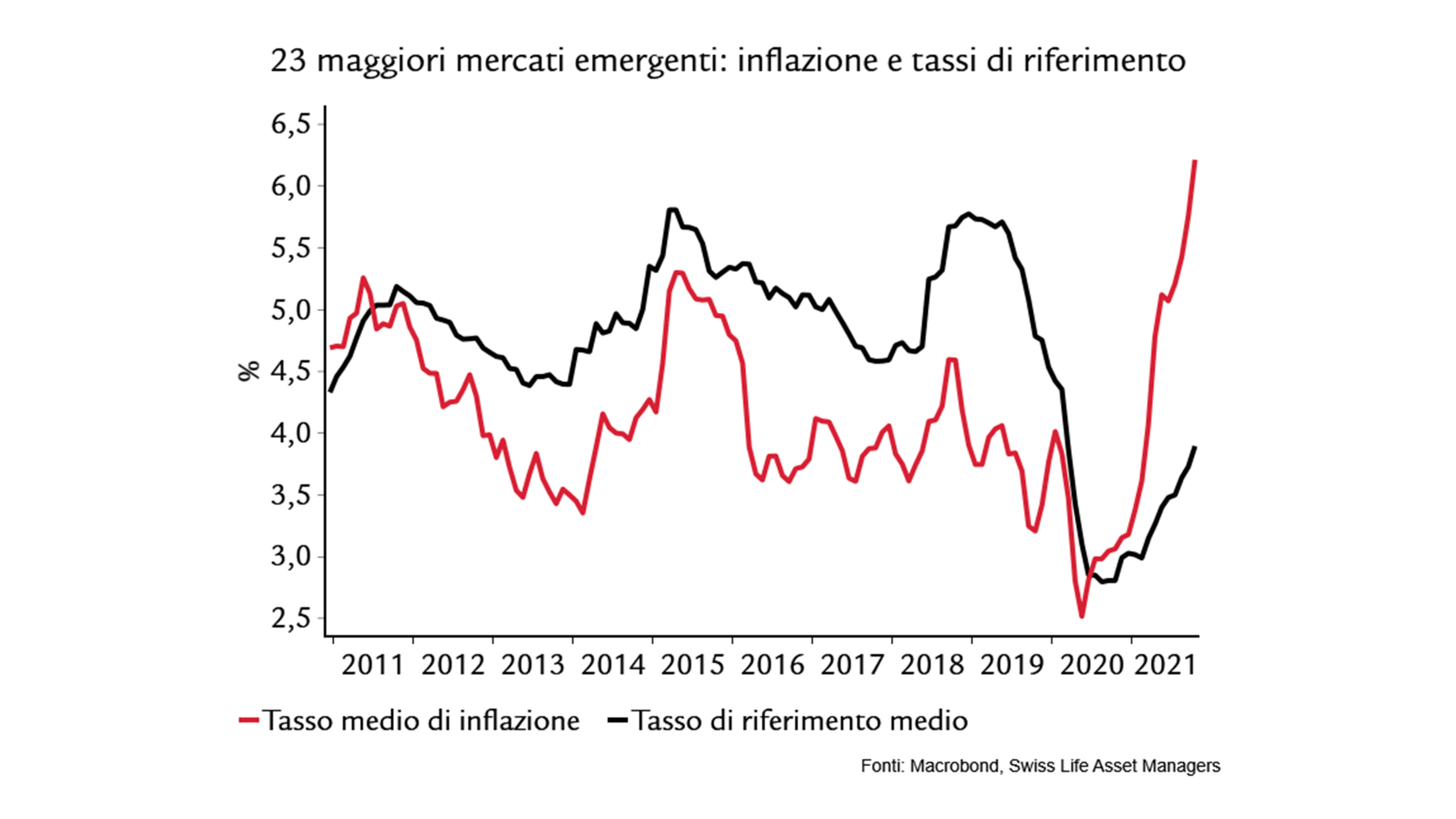

Negli altri mercati emergenti, l’approccio delle banche centrali è più convenzionale. In 13 dei 23 maggiori Paesi in via di sviluppo, dall’inizio dell’anno i tassi guida sono aumentati in risposta all’accelerazione dell’inflazione e ai rischi di deprezzamento delle valute. Solo nel novembre 2021, otto banche centrali hanno continuato a innalzare i tassi, anche se la ripresa delle loro economie è in ritardo rispetto a quella della Turchia. Tra queste figurano le autorità monetarie di Messico, Russia e Repubblica Ceca, anche se il PIL di questi Paesi non è ancora tornato al livello pre-crisi. Tuttavia, in media l’inflazione ha continuato a salire,

mettendo sotto pressione gli istituti di emissione. I toni più intransigenti della Federal Reserve potrebbero accelerare ulteriormente il ciclo dei tassi.