Asien und Lateinamerika verzeichneten ein schwaches drittes Quartal. Die hausgemachte Währungskrise in der Türkei schwappte bisher nicht auf andere Länder über, eine straffere Geldpolitik des Fed stellt allerdings viele Schwellenländer 2022 vor Herausforderungen. In China schwächelt der Immobilienmarkt, lockerere Geldpolitik und Aussenhandel stützen das Wachstum.

Die Zahl

Die türkische Lira wertete gegenüber dem USD im November um 28% ab, nachdem die Zentralbank den Leitzins zum dritten Mal seit September gesenkt hatte. Präsident Erdogans Einfluss auf die Geldpolitik und seine Präferenz für tiefere Zinsen waren bereits vorher bekannt. In einem Umfeld von robustem Wachstum (im dritten Quartal lag das BIP 13% über dem Vorkrisenniveau) sowie hoher und steigender Inflation (die Jahresinflation betrug im November 21.3%) löste dieser letzte Zinsschritt allerdings Panik aus. Hinweise auf eine höhere Toleranz gegenüber Währungsabwertungen machen eine schnelle Umkehrung von dem gefährlichen Experiment unwahrscheinlich.

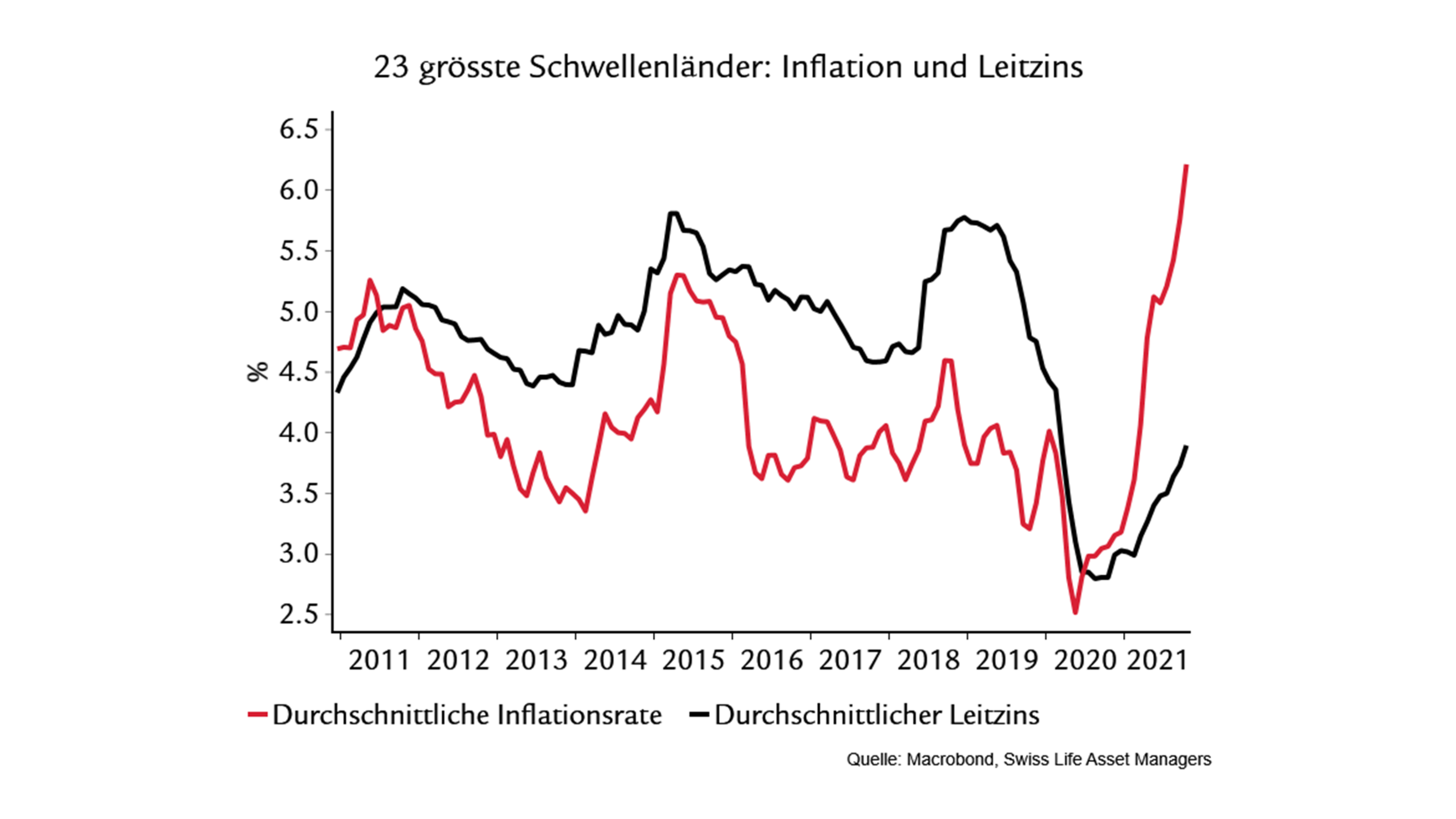

Die Grafik

In den übrigen Schwellenländern verhalten sich die Zentralbanken mehr nach dem Lehrbuch. In 13 der 23 grössten Entwicklungsländern stiegen die Leitzinsen seit Jahresbeginn an. Dies als Reaktion auf steigende Inflation sowie Währungsabwertungsrisiken. Allein im November 2021 hoben acht Zentralbanken ihre Zinsen weiter an, obwohl deren wirtschaftliche Erholung derjenigen der Türkei hinterherhinkt. Dazu gehörten die Zentralbanken von Mexiko, Russland und Tschechien, obwohl das BIP in diesen Ländern noch nicht einmal sein Vorkrisenniveau erreicht hat. Die Inflation ist allerdings im Durchschnitt weiter angestiegen und setzt die Zentralbanken unter Zugzwang. Straffere Töne der US-Notenbank könnten den Zinszyklus noch beschleunigen (siehe Seite 2).