Asie et Amérique latine signent un timide troisième trimestre. La crise monétaire endémique en Turquie y reste circonscrite, mais une politique monétaire plus rigide de la Fed sera un défi à plus d’un titre pour de nombreux pays émergents en 2022. Le marché immobilier chinois faiblit, mais la politique monétaire plus souple et le commerce extérieur soutiennent la croissance.

En un chiffre

En novembre, la livre turque a cédé 28% face au billet vert, après que la banque

centrale a abaissé son taux directeur pour la troisième fois depuis septembre. L’influence du président Erdogan sur la politique monétaire et sa préférence pour des taux bas n’étaient pas inconnues. Dans un contexte de forte croissance (au 3e trimestre dernier, le PIB était de 13% supérieur à son niveau pré-crise), d’inflation élevée et en hausse (taux annuel de 21,3% en novembre), le dernier mouvement de taux a toutefois déclenché une panique. Les signes d’une plus grande tolérance à la dépréciation ont vite rendu improbable un rétropédalage rapide hors de cette périlleuse expérience.

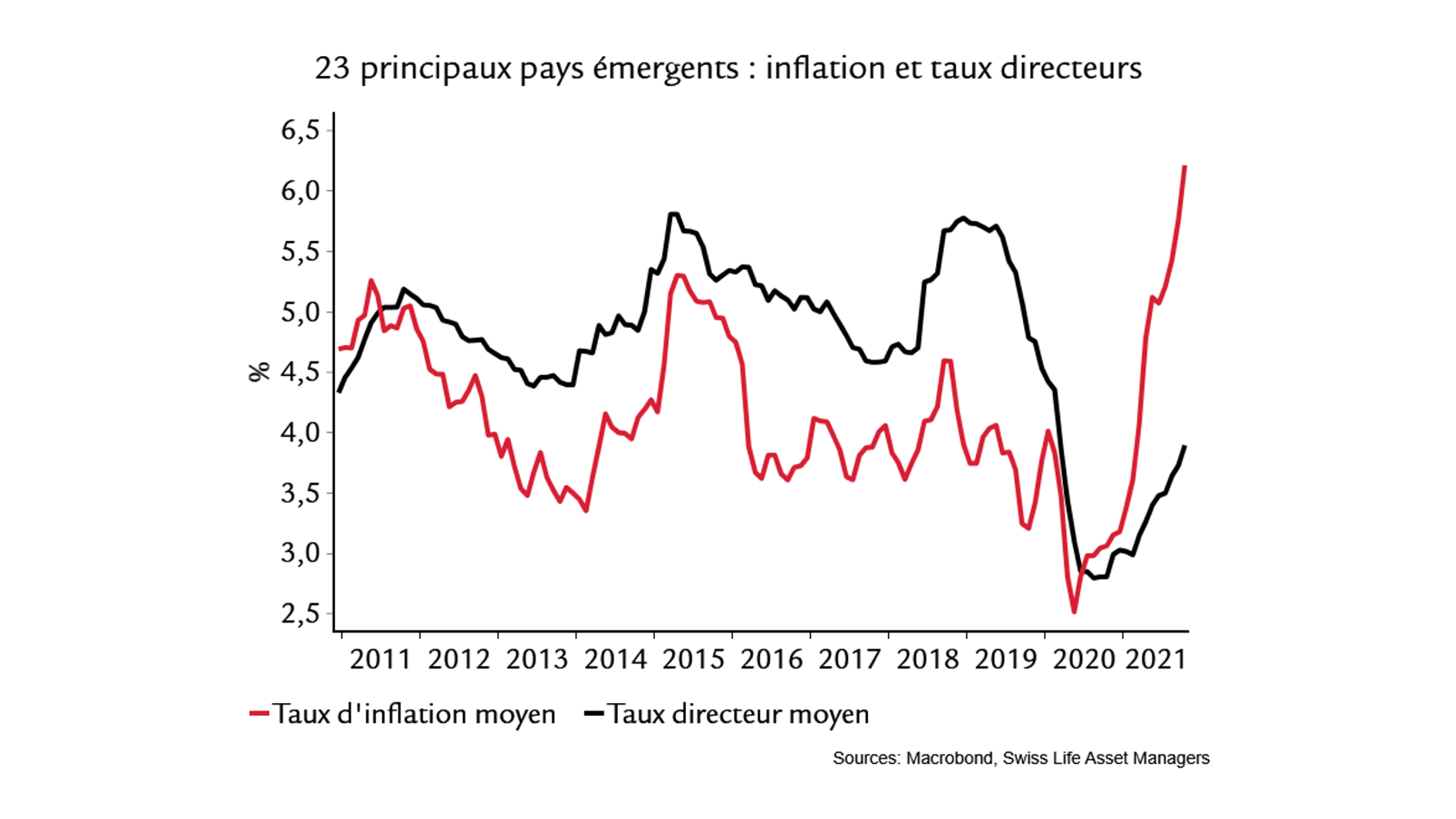

En un graphique

Les banques centrales des autres pays émergents s’en sont davantage tenues à la doxa. Dans 13 des 23 principaux pays en développement, les taux directeurs augmentent depuis début 2021, en réaction à la hausse de l’inflation et aux risques de dépréciation. Rien qu’en novembre, huit banques centrales ont relevé leurs taux, alors que leur reprise économique est loin d’afficher le même rythme qu’en Turquie. C’est notamment le cas au Mexique, en Russie et en République tchèque, alors que les PIB respectifs sont encore en deçà du niveau pré-crise. Toutefois, l’inflation continue d’augmenter en moyenne et force la main des banques centrales. Une rhétorique plus ferme de la Fed pourrait davantage accélérer le cycle des taux.