Weltwirtschaft im Gegenwind: Krieg in Europa, anhaltende Lieferengpässe und steigende Finanzierungskosten. Leichte Entspannung bei den Energiepreisen dürfte für etwas niedrigere Inflationsraten sorgen. Die robuste Binnennachfrage in Europa dämpft die unmittelbare Rezessionsgefahr.

Grafik des Monats

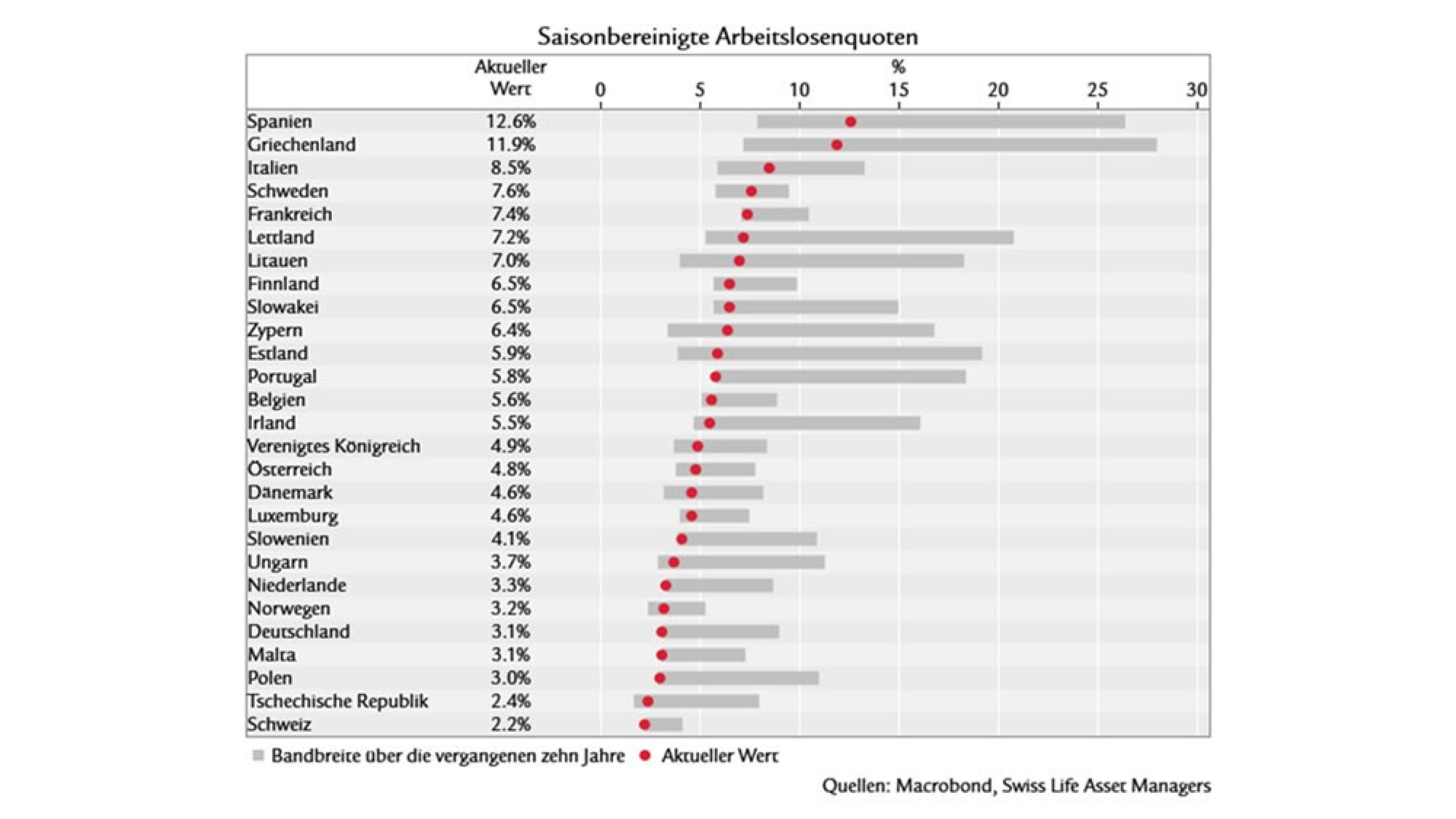

Zwei Jahre nach Ausbruch der Pandemie liegt die Arbeitslosenquote vielerorts in West- und Nordeuropa wieder unter dem Vorkrisenniveau. In Frankreich, Deutschland und der Schweiz liegt sie gar auf einem Mehrjahrestief. Dies ist ein Erfolgsausweis der koordinierten Schritte von Geld- und Fiskalpolitik zur Verhinderung einer Wirtschaftskrise als Folge der Pandemie. Mit dem Krieg in der Ukraine machen erneut Rezessionsängste die Runde. Die robusten Arbeitsmarktdaten stützen aber die private Konsumnachfrage und deuten in Kombination mit der aktuell hohen Inflation auf verstärkten Lohndruck hin, dem die Notenbanken mit einer Normalisierung der Geldpolitik begegnen sollten.