Eurozona: dopo la lunga stagnazione, ripresa con la svolta dei tassi e la fine dello shock del potere d’acquisto. Stati Uniti: inversione di tendenza nel mercato del lavoro e calo dell’eccesso di risparmio pesano sui consumi. Cina: nessun impulso alla crescita dell’economia globale a causa della debolezza del settore immobiliare.

Grafico del mese

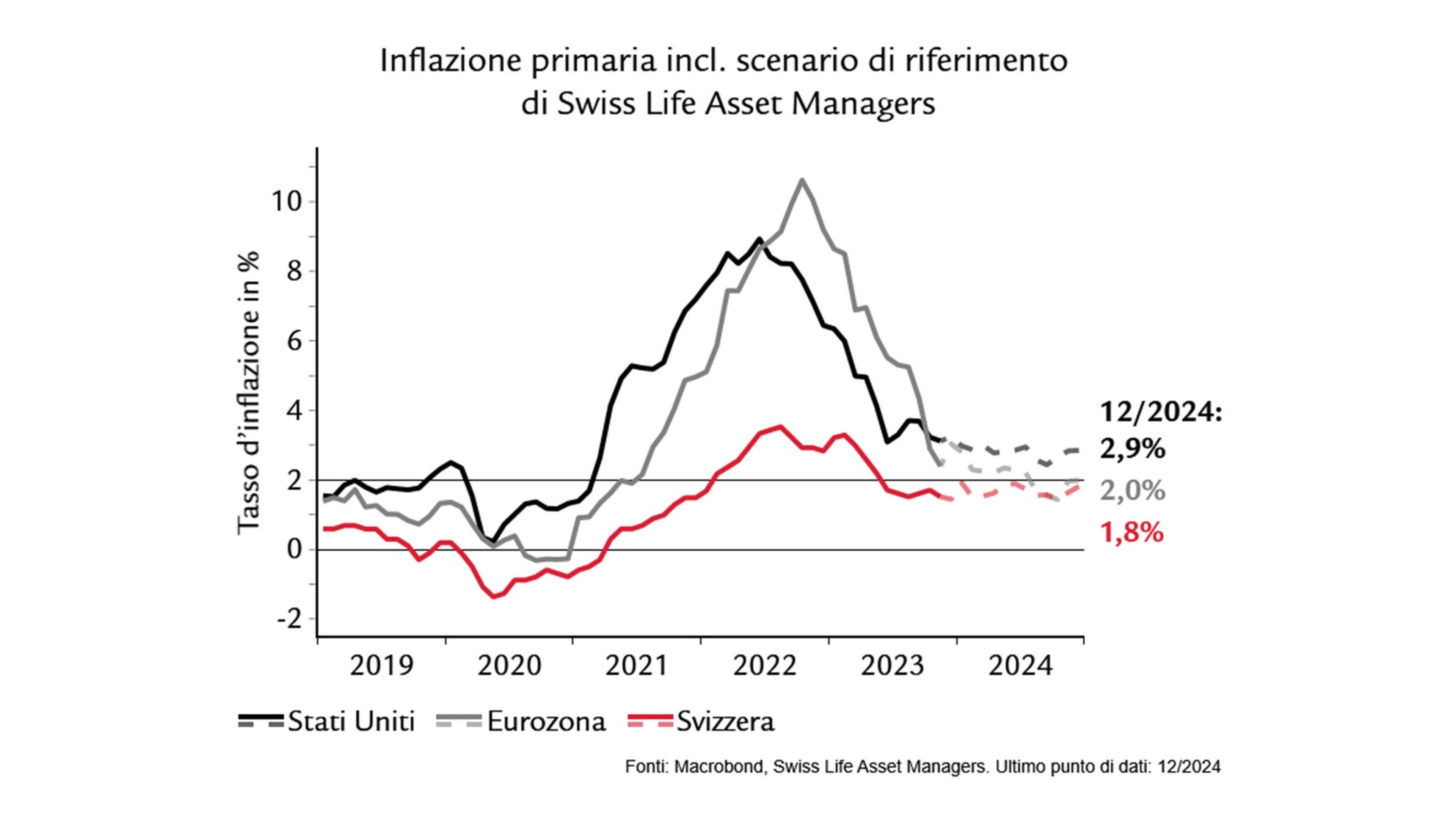

Negli ultimi due anni l’andamento dell’inflazione è stato determinato dalle turbative delle catene logistiche e dagli alti prezzi dell’energia, il cui effetto si è però esaurito nel 2023. Probabilmente i tassi d’inflazione a due cifre registrati in Europa passeranno alla storia come un’anomalia. L’inflazione è tornata ad essere trainata soprattutto dalla domanda e le banche centrali si concentrano sulla crescita dei salari e sull’inflazione dei prezzi dei servizi, entrambi fattori ciclici. Con la debole dinamica economica, nell’eurozona e in Svizzera alla fine del 2024 l’inflazione dovrebbe dunque attestarsi intorno al 2%. Secondo le nostre stime, i rischi inflazionistici negli Stati Uniti saranno più elevati.