La chute de l’immobilier commercial américain pèse sur les petites banques, sans risque de crise systémique. L’Europe méridionale entame bien mieux l’année que les grands pays de l’UEM. Chine : records de voyages dans le pays, mais la crise immobilière pèse sur la consommation.

Graphique du mois

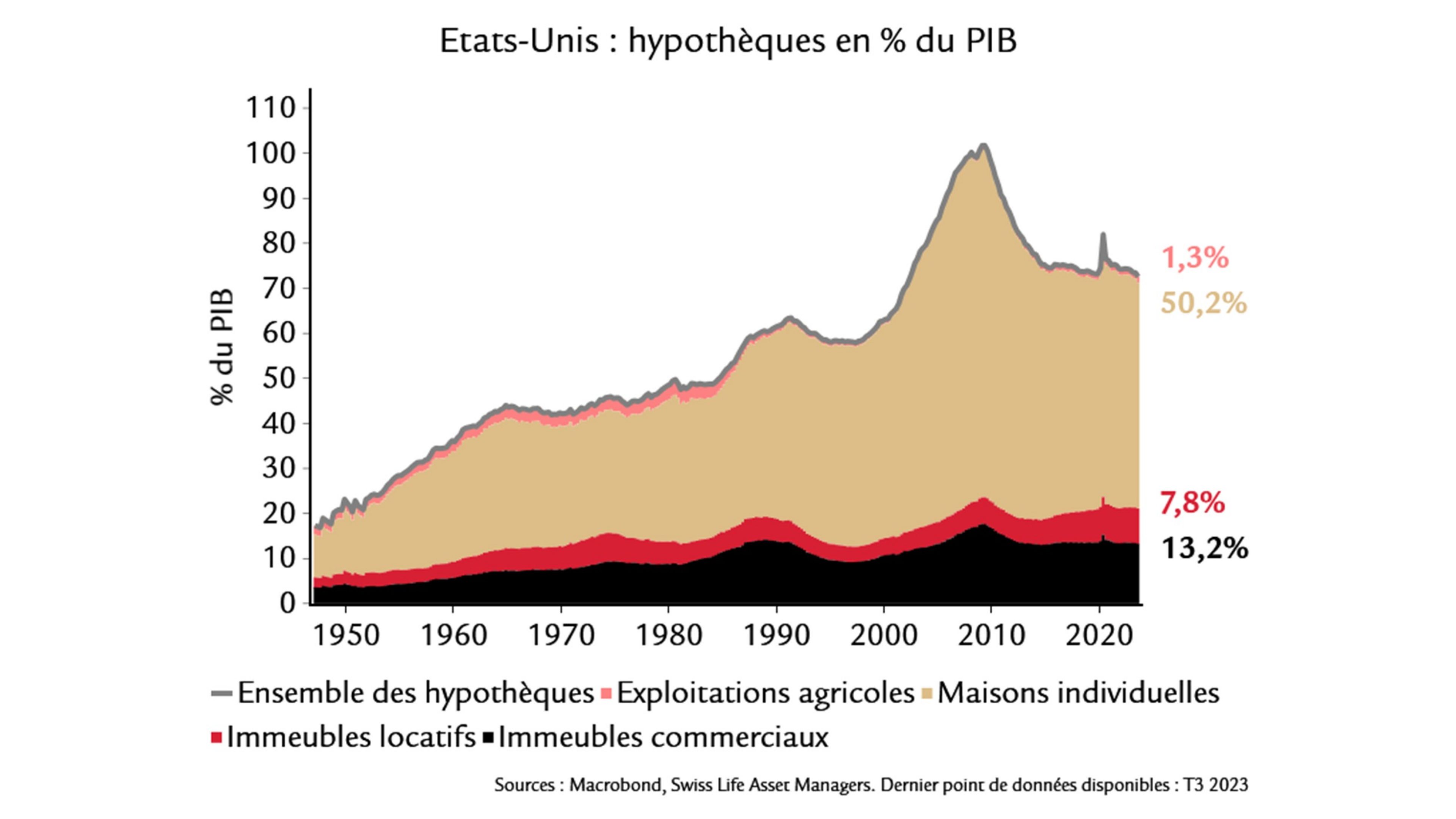

Dans les grands centres, les prix de l’immobilier commercial américain se sont effondrés. La hausse des taux et la sous-occupation des bureaux du fait du télétravail ont pesé de tout leur poids. Pour autant, ces arguments plaident en défaveur d’une réédition de la crise de 2008 : (1) les hypothèques pour l’immobilier commercial ne représentent que 18% du marché et leur part rapportée au PIB est stable depuis 2014 ; (2) le marché bien plus vaste de l’hypothèque résidentielle ne présente pas de signes de faiblesse ; (3) la Fed et les autorités de surveillance des banques sont conscientes du problème et interviendraient au moindre signe de tension systémique.