Die wirtschaftliche Entwicklung bleibt heterogen, aber die Pandemielage hat sich vielerorts verbessert. Die Turbulenzen auf dem chinesischen Immobilienmarkt sind Folge staatlicher Regulierung und dürften sich nicht zu einem Flächenbrand entwickeln, da die Behörden weitreichende Mittel zur Eindämmung haben. Die Aktivität im Immobilienmarkt dürfte aber weiterhin schwächeln und das chinesische Wachstum belasten.

Die Zahl

Die Verschuldung von chinesischen Immobilienenticklern und abhängigen Unternehmen beträgt mehr als 15 000 Milliarden Dollar. Der zweitgrösste Entwickler, Evergrande, hat mit 300 Mrd. Schulden nun erhebliche Zahlungsschwierigkeiten. Das weckt Erinnerungen an die Finanzkrise 2008. Im Vergleich zum Lehman-Bankrott, welcher eine globale Kettenreaktion auslöste, handelt es sich bei Evergrande aber eher um ein inländisches Problem. Auch ist Evergrande zwar gross, aber gemäss Beobachtern kein systemisches Risiko. Zu grösseren Ansteckungseffekten in China würde es nur kommen, falls es den Behörden wider Erwarten nicht gelingt, das Problem abzuschirmen.

Die Grafik

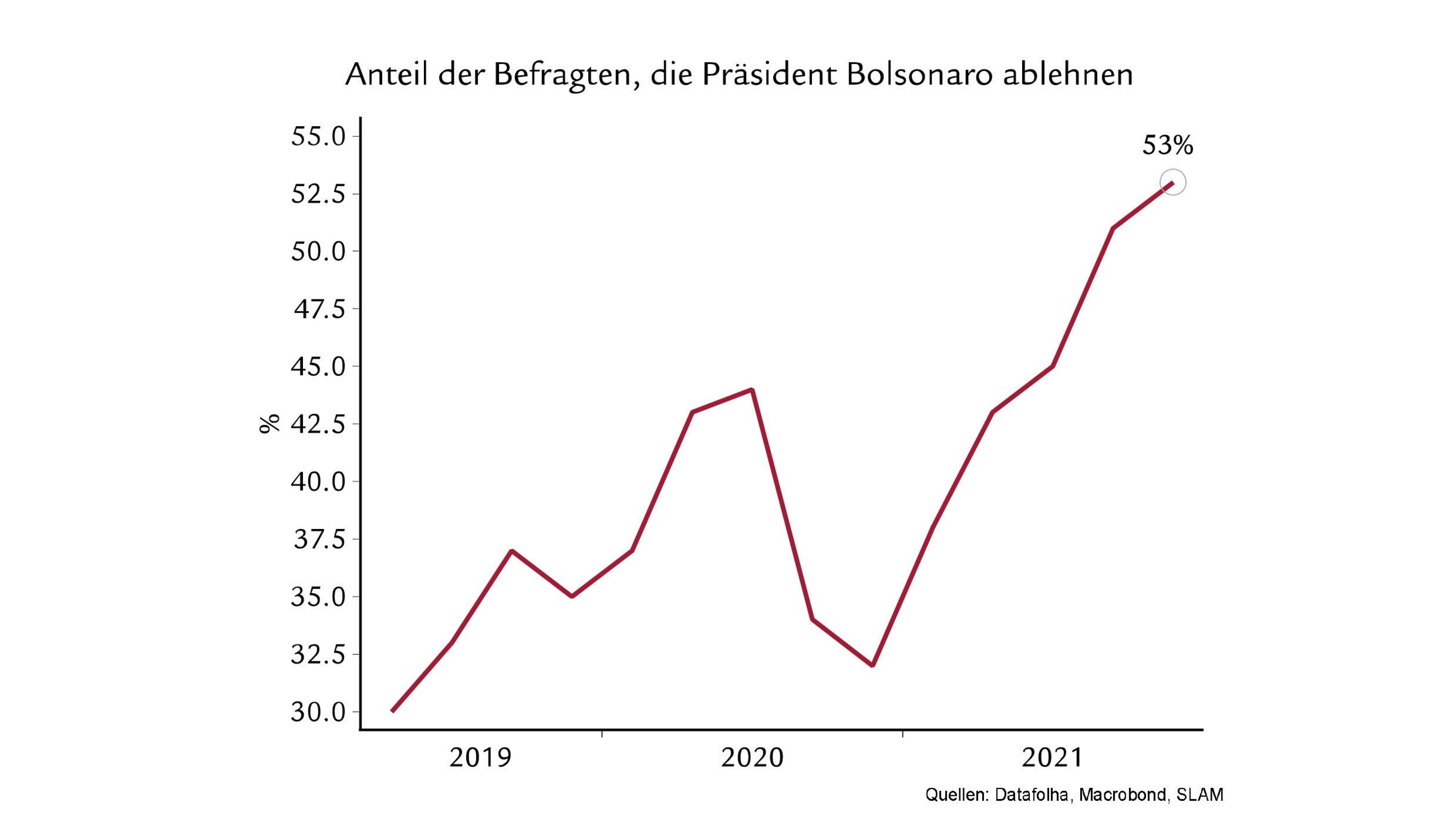

Brasilien befindet sich derzeit aus mehreren Gründen in einer schwierigen Situation. Auf der konjukturellen Seite enttäuschte das Wachstum im zweiten Quartal mit -0.1%. Gleichzeitig stieg die Jahresinflation im August auf 9.7% und tiefe Wasserreserven dürften weiteren Aufwärtsdruck auf die Energiepreise ausüben. Auch auf der politischen Seite ist die Unsicherheit hoch: Präsident Bolsonaros Angriffe auf den Obersten Gerichtshof löste heftige Demonstrationen aus und der Streit um gerichtlich angeordnete Zahlungen, welche das Staatsbudget für 2022 stark beeinträchtigen könnten, geht weiter. 53% der Befragten waren gemäss der letzten Umfrage von Datafolha unzufrieden mit dem Präsidenten, 2% mehr als noch im Juli. Das Wahljahr 2022 dürfte turbulent werden.